ナスダック

市場はボラタイルな相場になってますね。筆者は書いてた戦略通りのトレードで、27日にナスダックを売りで入りましたけど。高値更新からストンのパターンは短期トレンドの転換が出ればことごとく入るって書いててで、27日は上昇しても日足で5日移動平均線で抑えられて10日移動平均線・ボリンジャーバンド+1σ割れが出ましたから、やっと出たなぁと思ってそこで即効入ってますけど、今日はまだ引けてない5時時点でブログ書いてますが、まぁまぁ戻してる・・・10日移動平均線・ボリンジャーバンド+1σを陽線でバッチリ上抜けられたら短期トレンドの転換のだましの形になりますのでそこは即損切り。いつも通りの初動の仕掛けのやり方をやってるだけで面白いこと書けないですけど、短期トレンドの転換のだましの形が出なければ切らずにそのままです。さて、どうですかね。

一方、NYダウはADXが軽く上向いての下落でしたのでまぁまぁかなと思ってボリンジャーバンド-1σ割れで入りましたけど、こっちもまぁまぁの戻りですね。ふーむ。まぁボリンジャーバンドが横ばいでしょーもなくて終値どうなるかですが、これは直近では27日の陰線の実体の半分を上回れるか、5日移動平均線を即効回復するか等で損切るかの判断かなって所です。直近ではですけど。NYダウは昨年からチャートに節が多くてめんどくさいので入らなくてもいいなぁと思いましたけど、ミスっても大した損切りにはならないので入ってます。

さて、トレードの話は姉妹サイト「株初心者のための株式投資と相場分析方法」の方で戦略含めて毎週書いてますのでそちらで今週も書くとして・・・

超重要指標「第一弾」

今回を含め計3回、超重要指標の掲載開始のお知らせとその解説のブログを書きます。超重要指標は3点セットで見て欲しい指標になってまして、これを3点セットで見れるのは姉妹サイト「株式マーケットデータ」だけだと思いますので、今回を含め計3回のブログを読んでデータを見れるようになって投資判断に役立てていただけたらなと思います。

米国(アメリカ)の期待インフレ率

姉妹サイト「株式マーケットデータ」の以下のページで、米国(アメリカ)の期待インフレ率の掲載を開始しました。

米国の期待インフレ率は、日本のサイトで掲載している所はありませんし、アナリストのレポートなどでたまに見るぐらいの方が多いと思いますが、金利・株・為替・商品など、市場全体に影響する超重要指標で、たまに見るぐらいじゃダメですし、これでFRBの金融緩和の度合いも計れますので、これから「株式マーケットデータ」で日々チェックしてもらえたらなと思います。

リンク先の期待インフレ率のページで、期待インフレ率の解説から金利・為替・株価・金融緩和具合の見方の解説まで記載しておきましたが、とても大事なことなので当ブログでも軽く解説しておきます。話がちょっと難しくなるかもしれませんが、しっかり読んでついてきてもらえればわかると思いますので、是非是非最後まで読んでください。

期待インフレ率の解説

さて、今回掲載を開始した「期待インフレ率」は、セントルイス連銀が公表している期待インフレ率です。米10年国債と10年インフレ連動債の金利差で算出している期待インフレ率で「期待インフレ率(10年)」というものです。米5年国債と5年インフレ連動債の金利差で算出した「期待インフレ率(5年)」というのを見る方もおられると思いますが、注目度が圧倒的に高いのは「期待インフレ率(10年)」で、”米国の期待インフレ率は・・・”と言う場合、この「期待インフレ率(10年)」を指していることがほとんどですので、その推移の掲載を始めました。

ここでは「期待インフレ率(10年)」を「期待インフレ率」と記載します。

期待インフレ率とは、市場参加者の今後10年間の予想インフレ率です。市場では、期待インフレ率を実際のインフレ率の先行指標として使われています。インフレとは、持続的な物価上昇のことです。

さて、この期待インフレ率ですが、期待インフレ率と実質金利を足したものが名目金利となります。

計算式は、

- 米国の名目金利=米国の期待インフレ率+米国の実質金利

実質金利?名目金利?

ってことだと思いますが、次に「株式マーケットデータ」で米国の実質金利の推移の掲載を開始する予定なので(今週末か来週)、実質金利の解説はその時にするとして、名目金利は米国の10年国債利回りです。米国の10年国債利回りは、「株式マーケットデータ」の以下のページで掲載しています。

米国の長期金利が指標としているのは米国の10年国債利回りですので、これはつまり長期金利ということです。

計算式でいうと、

- 米国の長期金利=米国の期待インフレ率+米国の実質金利

となります。

期待インフレ率と実質金利を足したものが長期金利になるってことです。

って、ここに「リスクプレミアム」ってのも絡んできますが、リスクプレミアムの話は実質金利の後に書きますのでここでは省きます。米国の実質金利の推移の掲載を開始した後は、米国のリスクプレミアムの掲載も開始する予定ですので、リスクプレミアムについてはその時に解説します。

さて、話を期待インフレ率に戻しますが、期待インフレ率は今後10年間の予想インフレ率ですので、通常は長期金利が期待インフレ率より高いです。その状態が普通です。でも、現在は期待インフレ率の方が高い状況になってます。

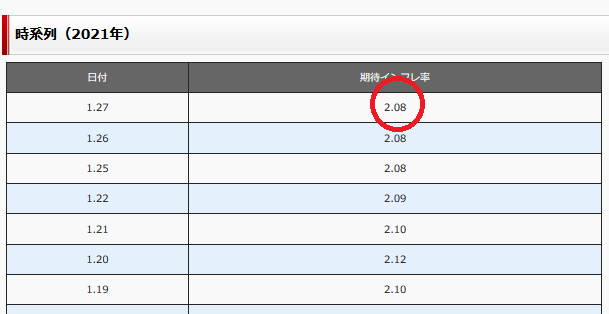

それをチェックしてもらうために、「株式マーケットデータ」で掲載している現在の米国の10年国債利回りと期待インフレ率のページをコピペしておきますが、2021年1月27日時点で、

(米国の10年国債利回り)

(米国の期待インフレ率)

長期金利(10年国債利回り)が「1.01%」で、期待インフレ率が「2.08%」です。

期待インフレ率の方が高くなっていますね。

期待インフレ率の方が高いので、これは通常の状態ではないんです。

なぜこうなっているのかというと、FRBが金融緩和で国債を大量買いしているからです。超絶な緩和をしてるのはみなさん周知の通りだと思います。ちなみに、FRBのバランスシートも「株式マーケットデータ」で掲載してますので、それを載せておくと、

FRBが保有してる大半は、国債とエージェンシー債ってやつですので、それらを超絶爆買いしてるのは図の通りです。

と、それはいいとして話を戻すと、上記の計算式「米国の長期金利=米国の期待インフレ率+米国の実質金利」に長期金利「1.01%」と期待インフレ率「2.08%」を当てはめると、米国の実質金利は「-1.07%」になります。実質金利がマイナスになっています。

最近は、長期金利が上がらない一方で、期待インフレ率が上昇してその乖離が拡大している状況です。金融緩和の度合いは、この長期金利と期待インフレ率の乖離の度合いで計ります。この長期金利と期待インフレ率の乖離って、つまり実質金利です。実質金利の値のマイナスが拡大すれば金融緩和の度合いが強いと判断します。ただ、米国の景気が回復すれば、また長期金利の方が期待インフレ率より高くなってきますが、それはおそらく緩やかな上昇になるので、投資家は今強気になってるってことです。

このように、長期金利と期待インフレ率の差が拡大し、実質金利が低下していれば株価にとってはプラスですが、ボラティリティが高くなる傾向があって急落リスクをはらんでいることには注意が必要です。

実質金利の低下はプラス要因ですが、そこから期待インフレ率が上がらなくなり、企業業績の回復や今後の期待成長率の上昇がなければ株価にとってはマイナス要因となります。一方、期待インフレ率が上がらなくなっても企業業績の回復や今後の期待成長率の上昇があれば、株価は底堅く推移しやすいと考えられます。

他方で、米国の長期金利が下がっている場合は、期待インフレ率の低下によるものか、実質金利の低下によるものかを分析した方がいいです。長期金利の低下が、実質金利ではなく期待インフレ率の低下によるものであれば、まずは原油価格を見た方がいいです。というのも、米国の期待インフレ率は原油価格との連動性が高いからです(原油価格の推移も「株式マーケットデータ」で掲載しています。リンク先を参考にしてください)。原油価格の低下によるものであれば、その長期金利の低下は米ドルにとってドル高要因。つまり、原油安の局面では米国の長期金利が低下してもドル高要因となりやすいので、米国の期待インフレ率を見る場合、原油価格とドルの動向を見るのが一般的です。ドルの動向はドルインデックス(ドル指数)のページで確認できますので参考にしてください。

さて、話を期待インフレ率の水準に戻しますが、2021年1月27日時点で期待インフレ率は「2.08%」でしたね。これがどこまで上がるのかって話ですが、FRBのインフレ目標が「2%」ですので、この辺りで頭打ちかなと見ることができます。ただ、パウエルFRB議長は2%を超えても容認する姿勢を示してますので多少オーバーシュートしてもおかしくないって所です。

ただ、期待インフレ率に関しては、ほぼほぼいい水準まで来てますよね。例えばここから、緩和効果出さなきゃいけなくなった状況になった場合、緩和効果出すには実質金利を下げないといけないんですけど、過去、FRBのゼロ金利下の時に実質金利がどこまで下がったかというと「-1%」程度でした。そこで止まったんです。今回も今の所は-1%前後で止まってますしね。上記で書きましたが、現在の米国の実質金利は「-1.07%」です。これもいい水準まできたなって所です。

現在、FRBの政策金利誘導目標は「0.00-0.25%」です(政策金利誘導目標はFedウォッチのページに記載してますので参照してください)。FRBはマイナス金利やらないと思いますので、利下げで実質金利下げれない、次に考えられるのは量的緩和政策(QE)で下げるって方法ですが、低金利下でのQEは実質金利を下げる効果は限定的って見方が大半です。ボストン連銀のローゼングレン総裁は、だったら他の資産を買って下げればいいとか言ってますけど法改正が必要ですので、まだどうこういう状況ではないですけど、市場が足元見出したら具合悪い展開になってもおかしくない所です。

というわけで、いっぱい書き過ぎて何書いてるかわからなくなってきましたが、次回に掲載を開始する「米国の実質金利」でさらに詳しく解説していきますので、是非次回のブログも読んでください。

今回の「期待インフレ率」と次回の「実質金利」、そしてその次の「リスクプレミアム」ですが、全部「株式マーケットデータ」でその推移を掲載しますし、この3つはセットで見て欲しいです。これをセットで見れるのは「株式マーケットデータ」だけですので、重宝してもらえれば・・・と思いますが、してくれるかなぁ・・・

というわけで、今回含めて計3回「リスクプレミアム」まで、辛抱強くお付き合い願えたらと思います。最悪、次の「実質金利」は読んでほしいです。